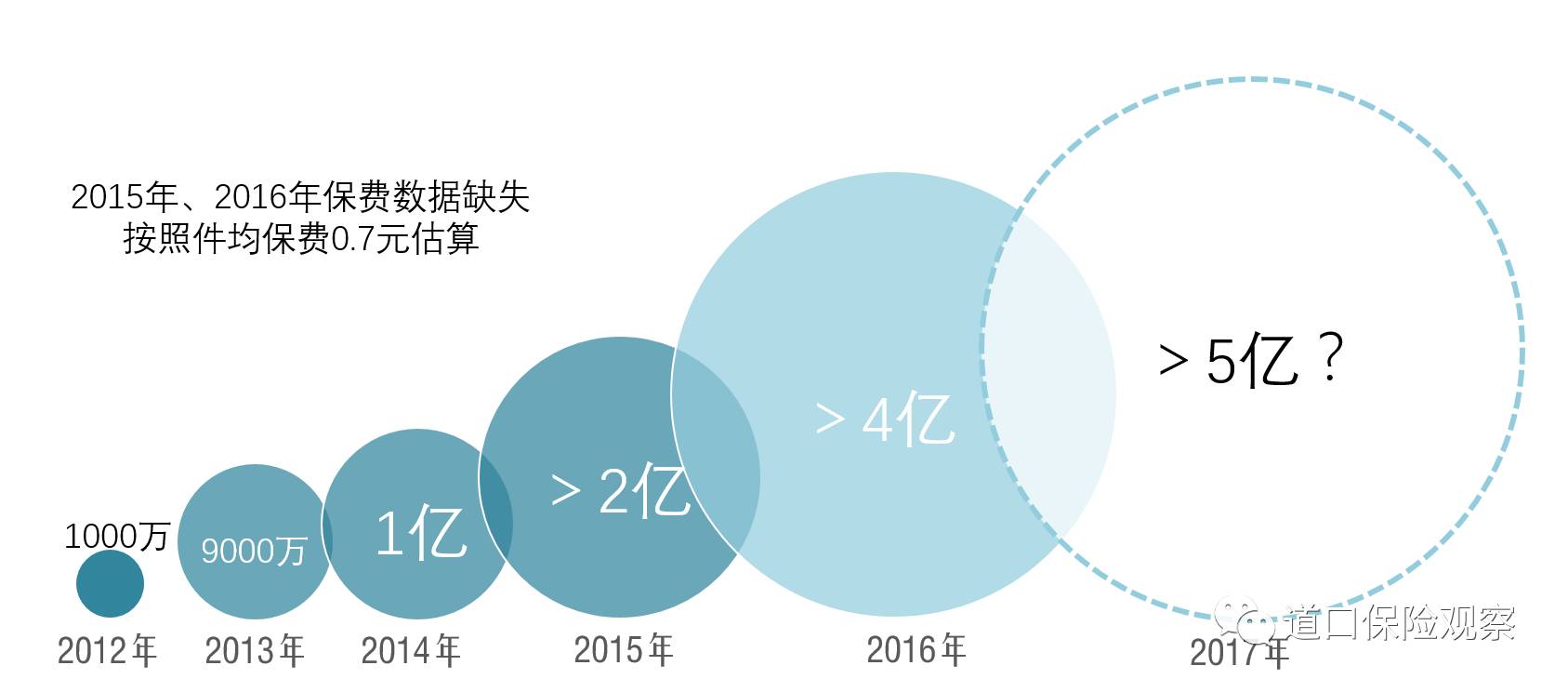

退货运费险,名字听起来很神奇,这种保险产品已经卖出了72亿份。在东北,女性申请理赔的例子特别多。这种保险可以个人购买,也可以代购。它还催生了我国第一家上市的保险公司。这其中藏着不少有趣的故事。

淘宝的需求

淘宝打算推出价格亲民的保险服务,旨在应对商家和消费者遇到的各种难题。2010年4月,淘宝向保险公司发出了研发运费保障的申请。这主要源于淘宝上商家与消费者在退货等事项上出现的矛盾,急需建立起相应的安全网。此外,航空意外险等零散的保险产品也给了淘宝启发,促使他们想要创造一种专门服务于网络购物的特色保险。

在这种情况下,退货运费险应运而生。这源于淘宝特有的购物环境,就好比一颗种子在土壤中萌芽,试图通过保险的方式,达到各方利益的平衡。

早期的亏损

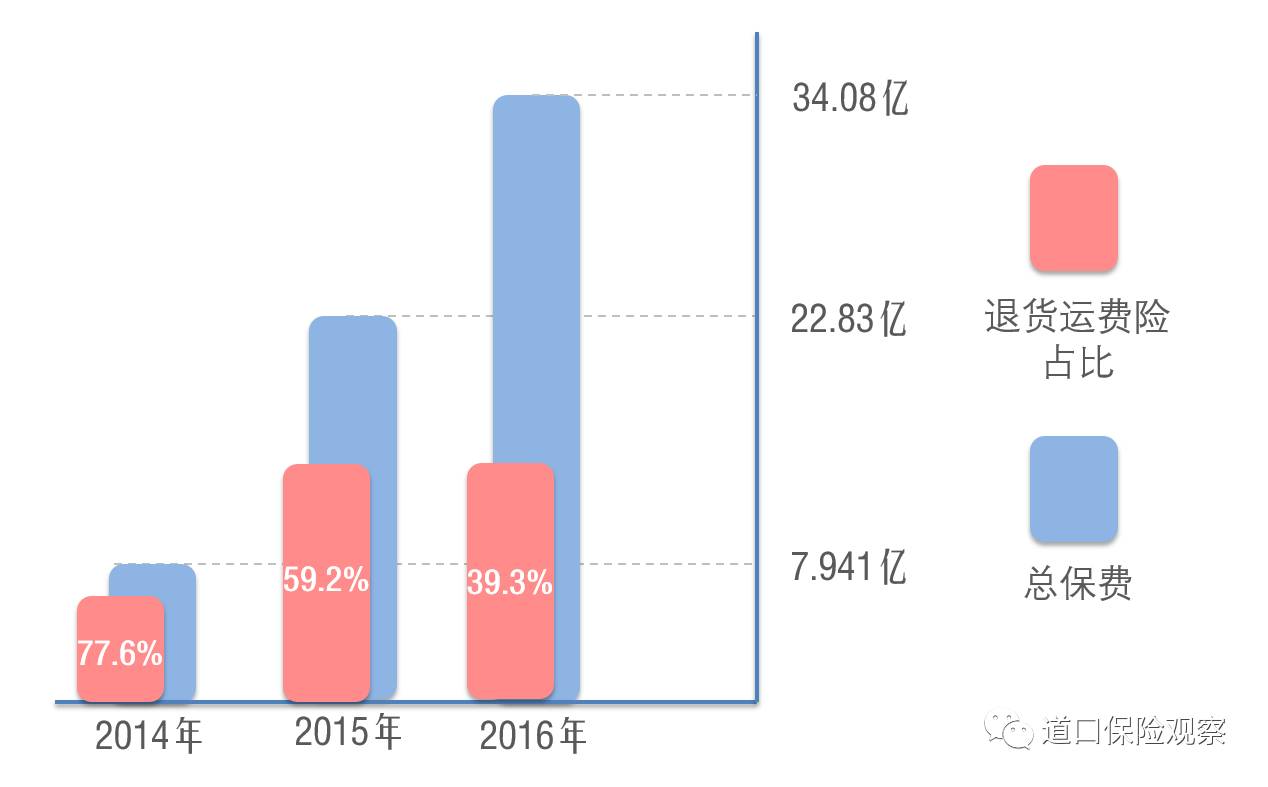

自2010年底华泰财险开始销售这种保险,赔付率一直保持在93%左右。但到了2012年底,传来消息说该险种当年亏损达1400万元,这个数字让人十分惊讶。那时,因为传统精算方法与互联网电商业务有较大不同,两者没能很好地结合。传统的精算师用常规算法,没能准确预测出互联网购物中的退货风险等因素。这个原因导致这种新险种在初期面临了很大的经济困难,同时也引起了人们对它未来发展的疑虑。

该保险产品的亏损状况曾引发众多人对其未来发展的怀疑,目前正面临如同身处悬崖边缘般的艰难考验。

大数据参与定价

经过长时间的合作与竞争,电商行业里,依托大数据对消费者行为进行分析的退货运费险应运而生。这一创新打破了传统保险业的定价规则。以前,保险费用全由精算师决定,但现在,大数据的介入注入了新的活力。例如,通过分析消费者的购物和退货频率等大量数据。这使定价更加合理和科学化。不再仅仅依赖商品价格等固定因素。因此,保险产品能更有效地适应网络购物的多变和复杂环境。

保险业的定价观念正逐渐演变,与此同时,大数据在设定保险费率中的作用愈发明显。

众安保险的角色

众安保险自创立之初,其退货运费险的保单数就占总保单量的八成以上。在产品设计与承保环节,公司扮演了关键角色,凭借技术优势赢得了良好口碑。消费者在平台上可能遇到众安或华泰的服务。众安保险对淘宝保险业务贡献显著。依托科技优势,与众安财险共同在淘宝平台的保险服务中发挥关键作用。

2016年,众安保险将任性险的适用范围扩大到了所有电商平台。这一举措让消费者得到了更全面的保护,并且提升了众安保险在退货运费险领域的市场竞争力。

市场的扩张

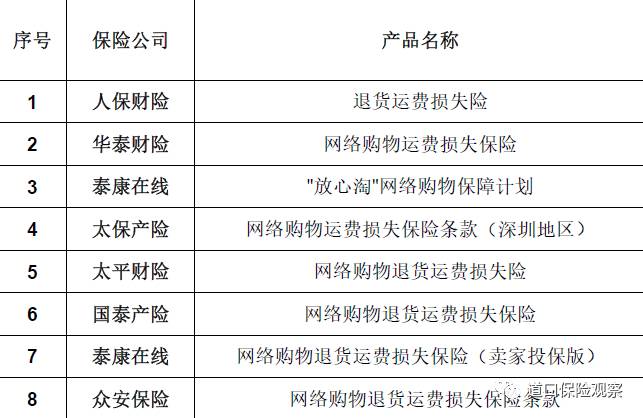

2016年,阿里启动了开放合作,吸引了许多保险公司加入。在2015年的双11购物节,退货运费险的销售额竟高达3.08亿笔。国泰产险等保险公司也加入了双11的保险销售队伍。这一现象说明,保险产品具有巨大的盈利空间,得到了市场的认可。同时,这也反映出消费者对退货保障的需求在不断增强。在此过程中,保险公司之间的竞争变得越发激烈。每家保险公司都希望在这个充满机遇的保险市场中分一杯羹。

保险公司正不断加强服务品质,优化理赔程序,力求吸引更多客户购买他们的退货运费保险。

定价依据的发展

最初费用是按商品购买价来定的,后来转为参考退货记录来决定。如今,我们采用了更多数据模型,综合考量多个因素来预测退货几率。这一系列的发展过程反映出退货运费险的成熟度在稳步上升。就如同孩子慢慢长大,学会适应环境一样。它变得更加精准和公允,对风险的控制能力也在持续增强。

针对消费者不同的购物偏好,采取区别化的服务策略,以确保保险费用的收取更加公平合理。

你对未来在退货运费保险领域,如何平衡盈利与消费者低成本需求可能产生的创新之处有何见解?欢迎各位在评论区分享您的观点。此外,还请您为这篇文章点个赞,并帮忙转发分享。

发表评论