京东的这份财报,其中营收数字,比起外界预先所设想的,显得较为可观,然而利润方面,却承受了具有一定程度的压力,利润率出现了显著的下滑,这一情况成为了最受众人予以关注的焦点之处。

利润收缩背后的取舍

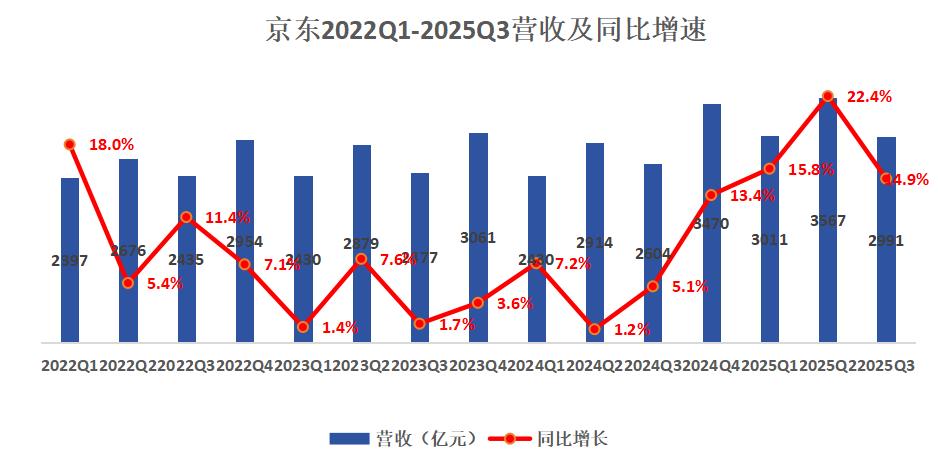

三季度京东的利润呈现出不理想的状况,按照非美方通用会计准则来衡量 的话,其经营利润率仅仅定格为0.1%,和去年同一时期的5%相比,差距表现的极为明显。归属在股东名下的净利润也出现了大幅度的滑落。这种利润率方面的收缩,并仅仅不只是因为经营不善所导致的,在现象的背后,是京东在用户数量增长以及市场范围拓展方面所做出的主动抉择。

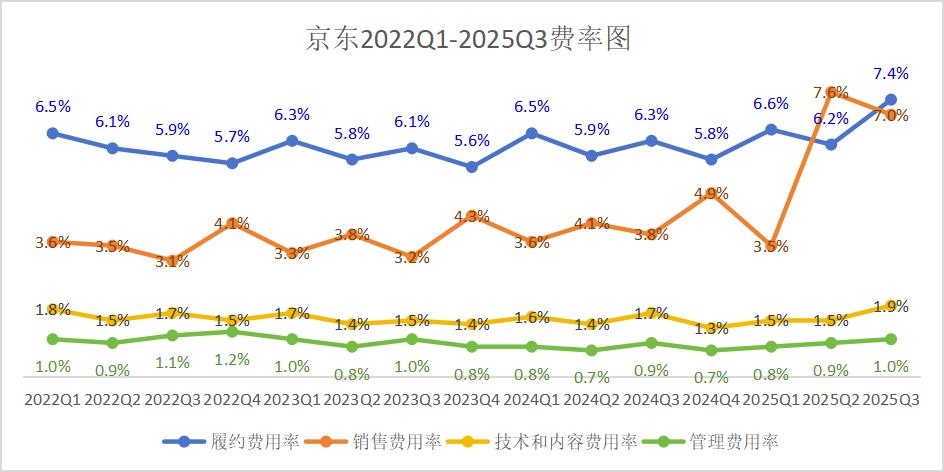

在于吸引新用户以及促使生态激活的情况,让京东于多个环节开展了投入,特别是在营销费用这方面,公司呈现出克制态势,费用率从第二季度的7.6%下降到了7.0%,这彰显出其补贴策略并非是盲目地挥洒钱财,而是更加侧重于对于效率还有长期价值的精确投入,接着致力于把资金投放至能够带来始终增长情况的关键领域 。

新业务成为增长引擎

京东的新业务里包含外卖,它为京东贡献了整体业务增长的三分之一,成了不可忽略的新动力,这些业务尽管短期内对利润贡献不多,不过其战略意义在于给京东打开了新的流量入口,还有效提高了用户活跃度。

据数据呈现,京东的活跃用户数量以及用户购买频次二者皆达成了超越40%的同比增长幅度。当中,外卖业务所带来的新生用户,存在将近一半会演变成京东电商平台的消费人群体。这表明着,新业务成功地把高频消费流量引入到了京东的主要运营生态环境之中。

外卖策略的差异化路径

京东进军外卖领域,未再度按过往行业那“补贴大战”的旧辙前行。其策略重点为“让利”,借由零佣金等相关政策,保障商家以及骑手可以获取合理利润,试着搭建一个更具可持续性的行业生态环境。

这般差异化策略收获了阶段性成果。在三季度时,京东外卖的总交易额达成了双位数环比增长,进而正餐订单比例与客单价一同得到提升。高价值订单成了增长主力,这为它往后即在控制补贴力度情形下达成自我造血筑牢了基础。

供应链优势的长期价值

京东的核心竞争力一直在于它那强大的供应链,以及自营服务体系。在带电产品这类传统优势品类方面,就算近来增速有所迟缓,然而“送装一体”等特色服务构建起了深厚的护城河,这使得它依旧是众多消费者的首选平台。

这样的优势同样朝着别的品类进行拓展,在三季度的时候,京东于日用百货品类这块儿的收入增速达到了百分之十八点八,明显地带动了整体零售收入的增长,这是因为它那成熟的物流网络,能够促使消费者达成“即买就得到”的情况,把供应链效率转变为了消费体验。

收入结构的积极变化

一个值得予以留意的信号呈现出来,那便是京东的佣金以及广告收入,其同比增速达到了高达23.7%之多,创造出了近14个季度以来的最为快速的纪录。把外卖业务当前所贡献的佣金收入极少这一情况考虑进去,这样的增长主要是源自于其电商平台生态处于活跃状态以及商业化能力获得了提升。

这揭示出,伴随用户数量以及购买频率的上升,京东平台对于商家的吸引力处于增强态势,其广告以及平台服务的价值正被更为全面地发掘,此状况为未来利润结构的优化创造了可能性。

用短期利润换长远空间

总体而言,京东凭借一份短期内呈现出“不佳”态势的利润表,去换取用户数量的增长、生态的激活以及未来所具备的想象空间。新业务所带来的具备高频特性的流量反过来滋养核心电商,并且供应链本身所拥有的优势在稳固基本盘之际还开垦出新的场景 。

此般策略能不能获取成功,重点在于它能不能于用户习惯形成之后,渐渐削减补贴依靠,并且凭借其供应链效率在即时零售之类领域构建起成本方面的优势,最终达成规模与盈利的均衡状态。你觉得,京东这种“拿利润去换增长”的策略,需要一段怎样的时长才可以瞧见盈利上显著的回馈呢?

发表评论