过去一年当中,跨境电商的格局出现了令人感到惊讶的变化,有一个上线仅仅一年的新平台,在销售额方面,不但追平了更早的巨头,甚至还实现了倍数级别的反超,其背后所蕴含的策略以及引发的行业思考,值得深入探究。

拼多多的海外奇袭

2022年9月Temu正式进入美国市场之际,行业内外没给予过多关注,不过,背靠母公司拼多多,这个新平台从诞生开始就带着雄厚资金以及成熟国内电商运营经验,拼多多把国内市场已验证的“社交裂变”与“低价直供”模式完整复制到海外,给Temu的闪电战奠定基础,这致使Temu不用像初创公司那般摸索,能够直接在海外市场开展大规模、高强度投入,快速打开局面。

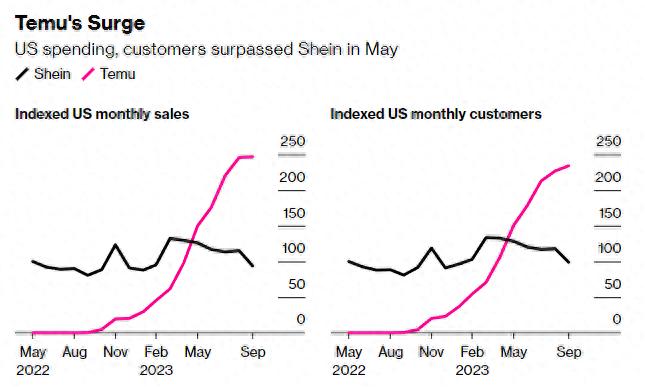

数据揭示的超越轨迹

转折点出现于2023年5月,参考自彭博社所追踪的信用卡以及借记卡交易数据,当月,Temu在美国的销售额首次覆盖了经营超十年的Shein,超出幅度约为20%,更关键的是,这一领先态势并未停滞,而是持续拓展,至同年9月时,Temu在美国的月销售额已达Shein的两倍以上,这一系列数据清晰地描绘出一条陡峭的增长曲线,表明Temu的攻势并非短暂即逝,而是形成了稳定的市场压制。

全品类与快时尚的路线分野

虽然Temu在刚开始的时候是凭借女装进入市场的,采用了Shein那种快时尚的运作方式,然而二者在根本的战略方面是存在差别的。有好几位市场分析师经过调研表明,双方商品品类的重合程度实际上是低于30%的。Shein一直都专心致力于时尚服饰这个领域,打造垂直供应链。而Temu想要成为全品类的电商平台,从价值几美元的厨具、电子产品一直到家居百货,它商品库的广度以及宽度远远超过了前面所说的Shein。欧睿国际的分析觉得,这种“万物商店”所具有的丰富特性,是它达成反超的核心推动力量中的一个。

激进营销与成本考量

为了得到用户,Temu运用了极为大胆的营销手段,它在社交媒体、内容平台以及联盟营销这几方面投放了大量资金,尤其是在美国市场,凭借高频次的广告展示以及极具吸引力的低价优惠来招揽消费者,可是呀,这种高增长是伴随着高额成本的,研究机构Coresight Research预估,Temu在2023年或许会面临高达36.5亿美元的运营亏损,这说明它当下的战略是拿巨额补贴去争取市场规模和培养用户习惯。

供应链与履约的轻资产模式

Temu还有个特点,是其海外运营模式相对“轻便”,它没像亚马逊或者传统跨境电商那样,去大规模建设海外仓,商品靠空运等方式,主要从中国直发出去,最后的“最后一公里”配送,交给美国邮政、DHL等本地物流合作伙伴来完成,这种模式减少了前期的固定设施投入,能让它更灵活地把资源集中在前端获客以及供应链整合上,不过也给物流时效和成本控制带来了长期挑战。

未来挑战与全球化布局

高速增长之际,挑战也相伴而生,分析师表明,伴随用户基数扩展,对产品质量以及物流体验的忧虑或许会显现,与此同时,美国市场的订单增速已然存在放缓征象,Temu管理层已然着手调整策略,打算削减部分美国营销预算,把资源转向加拿大、欧洲、澳大利亚等增长更为迅速的新兴市场,这意味着其战略重心从单一市场突破,转变为更深程度的全球化运营以及可持续盈利能力的探寻。

你觉得,Temu凭借“低价全品类”以及“重营销补贴”这样的策略,能够于海外市场长时间稳固立足,并且最终达成盈利吗?欢迎于评论区去share你的看法,要是觉着分析有启迪,也请点赞予以支持。

发表评论