餐饮外送行业市场中竞争呈现出极为激烈的态势,新的参与者进入这个领域常常就意味着会引发价格方面相互比拼以及补贴规模较大的竞争,但京东在此次情形下好像是打算去走一条不一样的途径。

京东外卖的差异化定位

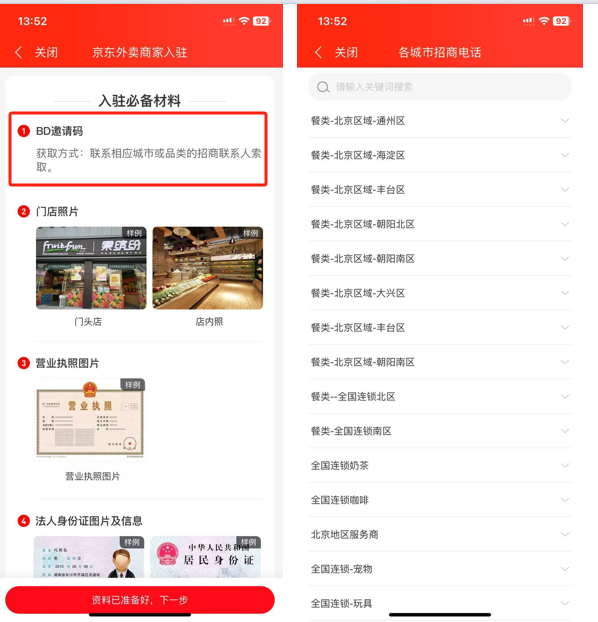

京东外卖自2024年下半年起开展试点,其策略显而易见地与行业主流存在显著差异,它并未选取全面铺开的方式,而是在“秒送”频道予以上线,并且硬性规定只有拥有实体堂食门店的品质餐厅才有资格入驻,这就致使街头小吃以及纯外卖作坊被排斥在外。

平台针对商家的审核着重突出“品质堂食”特性,规定商家务必具备实体经营场地,这般定位径直指向都市里对餐食品质存有更高诉求、价格敏感度相对较为低的消费群体,规避了以低价作为核心的白热化竞争。

吸引商家的核心策略

京东为能迅速吸引目标商家入驻而给出两方面激励措施,一方面是依照每户120到160元支付签约佣金给一线地推人员致使能够提升拓展效率,另一方面是向商家承诺相对较低的初期佣金比例从而对饱受高佣金压力的品质餐厅具备吸引力 。

诸多商家秉持着尝试的心态,觉得再多一个销售渠道并非是不好的事,他们更为看重京东平台有可能带来的高净值用户,期望凭借这个来改良客群结构,从而摆脱因低价竞争所引发的利润困境。

品质商家的深层诉求

低价外卖以及团购所引发的内卷,长期困扰着餐饮行业 ,品质商家的利润空间遭到了极为严重的挤压,因为在食材、还有环境和体验方面,他们投入了更高的成本 ,然而价值 在价格战里却是难以凸显出来的,这就致使行业出现了“劣币驱逐良币”的状况 。

京东有着主打高品质外卖这样的定位,这一定位恰好契合了这部分商家的突围需求,这些商家借助京东的用户标签想寻得愿为品质掏钱的顾客,进而构建起健康且可持续的商业模式,并非一味地仅寻求订单的数量 。

京东的潜在优势与资源

虽说京东做外卖并非是从毫无根基之处起步,其在即时零售这块领域历经多年所进行的布局,从而积累贮存了宝贵的资源,有着遍布于全国范围之内的物流配送网络,存在着成熟化的地推服务商体系,还有着为中小商家予以支持的代运营生态,这些都能够为外卖业务供应支撑 。

可被视作对现存即时零售能力予以整合与复用的京东外卖,把“小时达”的运营经验延展至餐饮外卖,于仓储、分拣以及配送环节存有协同效应,此乃其有别于纯平台型对手的潜在优势 。

面临的现实挑战

即使定好位置明确清晰,然而京东外卖却面临着严峻的挑战。在实际体验这个过程当中,同样的商家还有相同的订单,在京东外卖上面最终到手的价格依旧有可能会比主流平台更高。对于那些对价格敏感的消费者来讲,这样的情况完全足够去影响他们做出选择。

与此同时,美团之类平台,历经多年深入耕耘,已然构建起极高的用户粘性,以及商户覆盖网络。其采用直营和代理相混合的运营模式,经过市场的检验,执行力很强。身为后来者的京东,要解决用户消费习惯问题,也要解决商户订单量保障的难题。

未来的不确定性

处于观望状态的商家,内心也是存在着疑虑的。其中最大的担忧为,刚开始实行的低佣金策略,是不是仅仅是用来吸引入驻的“诱饵”呢。还有就是等平台形成了一定规模之后,佣金比例会不会大幅度地进行上调呢。这样的不确定性,对一部分商家全力投入的决心产生了影响。

对于京东来讲,真正的考验在于能不能长时间坚持品质定位,并且抵抗住市场份额压力之下有可能出现的策略变形。怎样在维持差异化的同时,提高运营效率、把控成本,这将决定它能不能在外卖市场占有一席之地。

面临京东外卖凭借品质来实现破局的那种尝试之后,你觉得在高消费意愿用户规模处于有限的情形之下,当前的这种“高端化”路线最后究竟能不能够成功实现对外卖市场游戏规则的改变呢?欢迎于评论区去分享你个人的看法,要是认为分析具备启发意义,同样也请点赞做到支持。

发表评论